안녕하세요, 강옳치 입니다.

2분기까지 핸드폰 관련 업황이 안좋았는데 3분기부터 회복세에 들어갈 것이라는 예상이 되고

화웨이의 몰락으로 인한 삼성이나 애플이 핸드폰시장에서 반사이익을 얻기 때문에

사이드로 이익을 거둘 수 있는 부품주를 찾아보던 중에 흥미가 가는 기업이 있었습니다.

여보세요? 3분기에는 찰진 전화 좀 받아보나?(스마트폰 관련주)

안녕하세요, 강옳치 입니다. 올해 3분기에도 반도체는 부진한 가운데 삼성전자와 SK하이닉스는 주가는 다소 소강상태일 것으로 예상됩니다. 하지만, 스마트폰을 비롯한 가전과 전자제품 등의 전

kangalight.tistory.com

엠씨넥스가 현재 보여주는 모습에서는 가장 좋아보였고

켐트로닉스가 작년 3분기 보여준 퍼포먼스를 지속할 수 있다면 좋은 주가를 전망이 되었습니다.

오늘은 켐트로닉스에 대해서 한번 알아보도록 하겠습니다.

사업의 내용

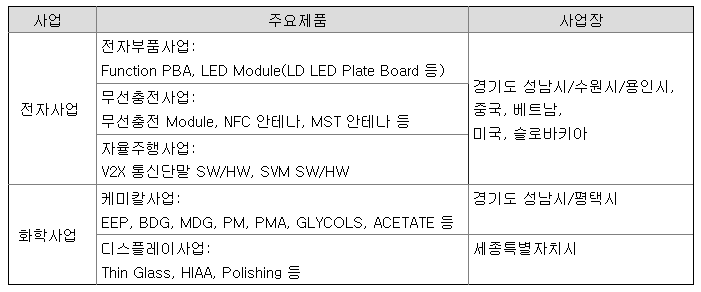

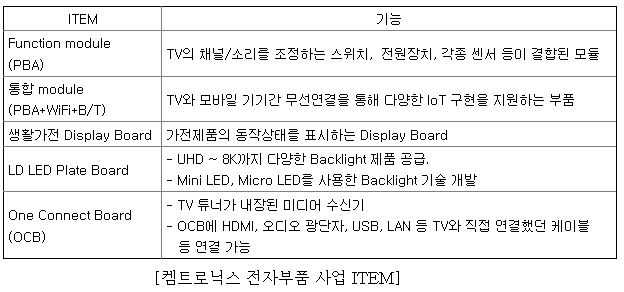

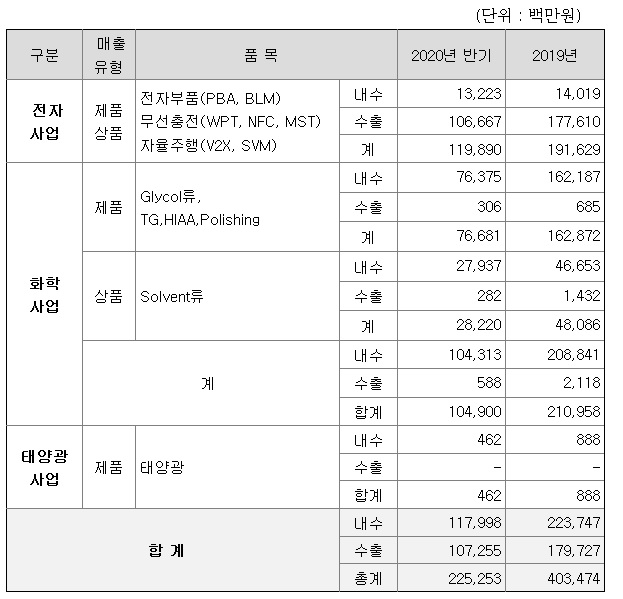

1. 전자_전자부품

- TV를 비롯 건조기, 세탁기, 냉장고, 공청기 등에 전자부품을 공급하고 있는 산업입니다.

- 기술진보가 빨라 제품 수명주기가 짧아 변화되는 시장에 신속 대응이 기회선점인 산업입니다.

- TV PBA 분야에서 국내 시장점유율 1위를 지켜오고 있습니다.

- 상반기내 켐트로비나(베트남 법인) 증축을 완료하여 생산캐파를 확보 및 원가경쟁율을 강화중입니다.

2. 전자_무선충전

- 삼성전기의 무선충전 및 NFC 칩 코일 사업을 인수, 스마트폰에 적용되는 NFC 안테나, MST 안테나, 수신용 무선충전 모듈로 적용제품을 확대했습니다.

- 전자파 차폐기능을 지닌 차폐용 시트 소재를 자체 개발 및 조달하여 대규모 생산 캐파를 보유, 무선충전 모듈 및 세트의 대량 생산 구조를 구축했습니다.

- 모바일 제품에서 점점 가전제품, 자동차로 적용 범위가 확대되고 있습니다.

- 애플에 이어 삼전도 유선 충전 어댑터를 빼고 무선충전기능을 중가형까지 확대할 전망입니다.

- 적용분야가 광범위한 무선충전 사업은 향후 무궁무진한 성장 가능성을 가진 사업입니다.

(15년 1.2억대, 24년 20억대로 40배 성장 전망, 모바일/전기차 무선충전 인프라 25년도 18조시장 예상)

- 삼성전자의 송신용 무선충전 점유율 80~90%, 수신용 30~40% 정도의 입지를 확보했습니다.

- 전장용 중심으로 삼전, 현기차, 르노, 쌍용, GM, 혼다, 볼보, 퍼시스 등 고객 및 제품 다변화를 이루고 있어 향후 전장 매출이 점차 확대될 전망입니다.

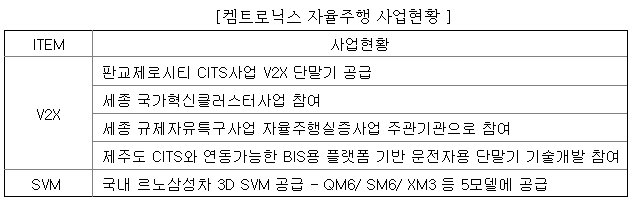

3. 전자_자율주행 : 자율주행통신(V2X) 및 자율주행센서(ADAS 기능을 포함한 SVM)

- V2X 통신기술은 차량이 도로를 주행하면서 도로 인프라 및 타차량과 상호통신을 돕는 기술입니다.

(차량 안전을 최우선과제로 에너지 절약과 환경 보호 효과까지 제공할 것으로 기대됨)

- 지능형교통체계(CITS) 사업에 통신은 현재 무선랜 기반기술일 DSRC 통신과 LTE/5G 등 이동통신 기반기술인 C-V2X 통신방식이 표준으로 경쟁하고 있습니다.

- EU는 단거리 차량통신은 'WAVE', 장거리는 C-V2X 적용방안을 논의중입니다.

- 미국은 WAVE 방식을 추진하다가 C-V2X를 고려해 결정을 유보하였습니다.

- 중국은 5G-CV2X 방식으로 차량 통신을 준비 중에 있습니다.

- 20년 글로벌 V2X 시장규모는 약 7조원, 2,380만대 차량에 V2X 모듈이 장착될 전망이고 25년 30조규모로 예상합니다.

- V2X개발 필수 기술 중에는 통신용 반도체 기술이 있습니다. DSRC 통신방식으로는 NXP(네덜란드)와 공동 개발 프로젝트인 Smart antenna second 모델을 개발하였고 C-V2X통신방식으로는 퀄컴칩을 활용하여 개발 완성되었으며 Autotalks 칩을 적용하여 개발 중에 있습니다.

- V2X 기술에 대해 산업통자부로부터 첨단기술제품 확인서를 취득했으며, 확인서 선정기준은 기술적 및 경제적 파급효과가 크고, 고부가가치를 창출할 수 있는 기업의 기술력에 중점을 두었습니다.

- 자회사 '넥스비'는 카메라 및 ADAS 기술 강화 방편으로 KSS-ImageNext 인수를 결정해 SVM(서라운드뷰 모니터) 제품에 카메라 부품 및 ADAS 솔루션 기술을 확보해 시너지 효과를 기대하고 있습니다.

- KSS-ImageNext는 현대모비스에 국내 최초 서라운드뷰 솔루션을 공급했고, 쌍차/geely,lotus,karma 등 국내외 다양한 OEM 고객사를 확보하고 있습니다.

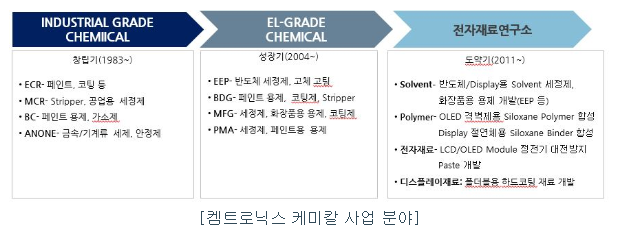

4. 화학_케미칼

- 전자급 Solvent, 반도체용 Monorner 합성, 디스플레이용 Polymer 합성 원재료인 전자용 케미컬과 페인트 원재료인 공업용 케미칼로 분류됩니다.

- 주요 파트너인 동진쎄미켐, LG화학, 동우화인케, KCC 및 삼화페인트 등 글로벌기업에 케미컬 제품 및 상품을 안정적으로 공급하고 있으며 최근 신규 전자재료 시장점유율을 확대중입니다.

5. 화학_디스플레이(식각)

- 07년 Glass slimming(식각) 공정에서 출발, 컷팅, 폴리싱, UTG 등 다양한 공정을 진행중입니다.

- 디스플레이로 사용되는 Glass Panel의 기능성을 높이는 가공사업의 다양성과 중요성이 높아지고 있습니다.

- 식각공정은 삼전 A시리즈 스마트폰을 LCD에서 Rigid OLED 패널로 전환하여 식각수요가 지속 향상중입니다.

- 올해부터는 컷팅을 통해 카메라를 삽입하도록 하고자하여 식각 수요도 꾸준히 증가 예상됩니다.

- 국내 식각시장 점유율 1위를 자랑하며, 스마트폰/태블릿/노트북/곡면모니터 등 소형에서 중형 제품까지 다양하고 적용하는 것은 물론 LCD를 넘어 Rigid OLED의 식각공정을 모두 진행하고 있습니다.

재무제표

1. 모든 것이 증가하는 흐름

- 매년 유무형자산의 성장이 눈에 띕니다. 그에 따른 부채의 증가도 자연스러운 흐름입니다.

- 특히, 18년 이후부터 시설투자의 규모가 눈에 띄고 삼성전기의 무선사업부 인수로 인한 영업권 증가도 보입니다.

- 그리고 18년부터 매출액 증가세가 눈에 띄는 흐름입니다.

- 현재 영업이익률이 3% 수준으로 그렇게 높게 나오지 않지만, 전년 3분기를 봤을때 분기 매출이 1,300억 수준을 달성하는 경우, 매출원가율이 가파르게 낮아지는 것을 볼 수 있습니다. 이부분은 약간 추적하기 어려움을 느낍니다. 전자부품사업쪽의 재료비가 세트단위로 움직여 가격추이를 보고서만으로 추적이 어려운데, 화학사업의 경우는 원재료가격이 추적이 용이하고 18년대비 점차 감소추세에 있습니다. 그리고 19년 3분기에 화학사업의 매출비중이 높았고 당해 반기는 전자사업쪽이 다소 비중이 높은 것으로 봤을때, 원가우위가 화학사업에 높은 것으로 약간 부실하게 나마 추정을 해봅니다.

2. 기대되는 3분기/기대되는 미래

- 서두에서도 언급했지만, 핸드폰 실적이 호조세로 넘어갈 것으로 생각됩니다.

- 사업내용에서 보셨듯이, 전자사업과 화학사업 모두 핸드폰 사업의 영향을 받고 있는 요소이므로 실적은 더 개선될 것으로 판단됩니다.

- 무엇보다도 진행중인 사업이 전도유망한 미래 사업이라 향후 지속적인 관찰이 필요할 것이라는 판단입니다.

3. 재무비율

- 현재 사업확장에 열을 올리며, 부채를 많이 끌어쓰고 있습니다. 반기기준 250%가량이 부채비율을 보여줍니다.

- 하지만, 매출액 증가를 보이며 성장세에 있고 400억이상의 영업현금흐름을 보여주고 있어 당장의 부채규모가 위험하지 않다는 생각입니다.

- 매출증가세 속에 영업이익률과 ROE 역시 지속 개선되는 흐름을 보여주고 있는 것도 긍정적인 모습입니다.

- 반기까지 성적표는 다소 저조하지만, 작년 3분기 수준의 모습을 보여준다면 연간 500억 영업이익 달성도 무리가 아니라는 판단입니다.

- 상반기까지 성적표로 200억 수준의 영업이익에 멀티플 10정도를 부과하여 시총 2천억 수준으로 현재 적정한 가격이다 라는 평가를 줄 수 있고 영업이익 500억을 달성하는 수준의 매출액에 도달한다면 규모의 경제를 달성했다는 시그널로 여길 수 있어 멀티플 12를 줘서 6천억 수준의 시총까지 도달가능하다라는 생각을 해봅니다.

정리하며...

자신의 역량 안에 있는 기술내에서 미래에 전도유망한 사업을 모두 모아가는 기업입니다.

아직은 투자를 해나가면서 외형을 키워가는 모습인데요.

회사의 사업방향이 성공적으로 도달했을때는 기대이상의 성과를 창출할 수 있다는 생각입니다.

기본베이스에 식각 1위라는 기술력을 두고

삼성전기의 무선사업을 과감하게 인수하여 시너지를 창출하고

휴대폰을 넘어서 가전과 전장사업까지 교두보를 차근히 마련해가는 모습이 보기 좋습니다.

많은 감사보고서를 읽어봤지만,

켐트로닉스같이 본인들의 사업을 친절하고 상세히 설명해둔 기업도 흔치 않았던것 같아서

왠지 제 마음이 더 기울지 않았나 하는 생각도 해봅니다.

늘 말씀드리지만, 제 개인적인 의견일 뿐 투자판단은 항상 유의하셔야 함을 당부드리며

이야기를 마무리 할까 합니다^^

오늘도 행복한 하루, 성공적인 투자 하시기 바랍니다.

'사업보고서 읽어주는 남자' 카테고리의 다른 글

| 차량 무게를 10% 줄일 수 있다고? 경량화의 꿈, 코프라(반기보고서 분석) (2) | 2020.09.22 |

|---|---|

| 한길만 판 비츠로셀, 밝은 빛으로 미래를 비추리라!(반기보고서) (0) | 2020.09.03 |

| Top3 영재학교 최다 합격생 배출!! 씨엠에스에듀 반기보고서 분석 (0) | 2020.08.26 |

| 5G 혁신 기업 알엔투테크놀로지 반기보고서 (0) | 2020.08.25 |

| 핀테크 전문 회사 아톤 반기보고서 (2) | 2020.08.21 |

댓글