안녕하세요, 강옳치 입니다.

오늘은 5G에서 LTCC 기술을 기반으로 한 중소기업인 알엔투테크놀로지를 소개하려고 합니다.

당사는 코스닥시당 특례상장된 경우로 신속이전기업에 해당합니다.

전혀 모르고 있던 기업인데, 금융권에 종사하고 계신 형님께서 케이엠더블유와 함께 추천해주셨는데

재무제표를 보고 확 당기는 필이 와서 자세히 살펴보게되었습니다.

그럼 같이 한번 살펴보도록 하겠습니다.

사업의 내용

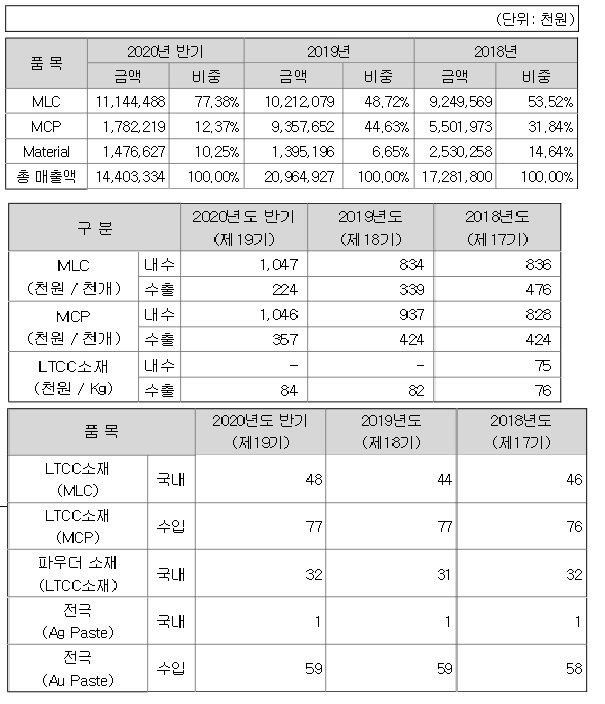

제품의 명칭을 제외하고 구분 값으로만 표현해서 서술합니다.

1) 무선통신 장비용 부품

- MLC : RF 신호를 분기/혼합해주는 역할

- MCP : RF 신호를 종결하여 노이즈를 억제하거나 검사용 RF 신호를 추출해주는 역할

- 무선통신 장비용 부품의 경우, 미국의 Z사와 일본의 X사 등과 글로벌 시장에서 경쟁 중이며, 국내 경쟁사가 없습니다.

- LTCC 소재와 공정 및 축적된 설계 기술로 경쟁사 대비 고주파 특성 및 내환경성이 우수한 제품을 제조합니다.

- 고객사 : 삼성전자, 화웨이, 노키아, ZTE

2) 2차 전지용 배터리 보호소자

- MCP : 과전류와 과전압을 동시에 차단할 수 있는 부품으로 2차전지 PCM에 장착됨.

- 리튬이온 2차 전지의 안정성을 강화할 수 있는 부품입니다.

- LTCC 소재 및 Resistor를 내장할 수 있는 MCP 기술 기반 원천 특허를 확보 및 내환경성/생산성이 탁월한 제품을 제조합니다.

- 가전, 전동공구, 개인 이송 수단 등 신흥 High Power 응용분야를 타켓으로 합니다.

3) X-ray Detector 용 CMOS Image Sensor Packaging 기판

- MCP : 대면적 COMS 및 수동부품을 실장할 수 있는 기판, 반도체 스케일을 일반 PCB 스케일로 확장시켜주는 부품

- Si 반도체와 열팽창계수가 유사한 LTCC 소재 및 대면적 MCP 제조 기술을 기반으로 의료용, 산업용 및 반려동물용 제품을 공급 합니다.

- 국내에는 경쟁 업체가 없으며, 일본의 R사 등과 경쟁하고 있습니다.

4) LTCC Powder

- Material : 고유전율 LTCC 소재로 고주파 특성이 탁월하며 소형화에 강점

- KT마크 신기술, Nep 신제품, IR52 장영실상 으로 인정 받은 특허 기술

- 일반적인 LTCC 소재와는 다른 고유전율의 LTCC Powder를 공급하고 있습니다.

- 무선통신 필터용 고유전율 LTCC 소재는 국내외 경쟁사가 없습니다.

: 보시는 바와 같이, 제품의 가격은 상승하고 있는데 자재의 가격은 거의 변동이 없어 당사의 경쟁력을 설명해줍니다.

: 한편, 미국발 화웨이 제재에 따른 무선국 기지국 부품 공급 확대가 예상됩니다

: 삼성전자의 5G 북미 시장 공략 가속화에 따르는 수요 확대도 긍정적인 요소로 작용할 것으로 보입니다.

: 2차전지 안전 규격 강화와 배터리 보호소자 채택 어플리케이션 증가에 따른 매출 증가도 기대됩니다.

재무제표 분석

- '20.2Q 눈에 뛰는 매출증가를 보입니다.

- 매출총이익률의 개선과 매출대비 판관비는 크게 증가하지 않는 모습을 보이면서 이전분기에서 볼수 없었던 영업이익률을 선보입니다.

- 공장가동률을 거의 한계까지 높힌 상태이며, 일종의 규모의 경제가 달성된 모습입니다.

- 당해년도에는 아직 대규모 시설투자의 계획은 없으며, 공장 공간에 여유가 있는지 기계장치 22억 규모의 투자가 예정되어 있습니다.

- 부채비율과 당좌비율 모두 굉장히 준수한 수준입니다.

- 주가 18,400원 기준 PBR와 PER은 각각 3.74/42.9입니다. PBR은 높아지는 수준이지만, 2분기 기준 PER는 줄어드는 형태를 보여 성장성과 기대치가 동시에 증가하는 모습입니다.

- 현재(8/25) 주가 17,350원 수준에서는 PBR 3.53 PER 33.36으로 일봉상 120일 선의 지지를 받는 위치에 있으므로 매수를 할 수 있는 자리로 보입니다.

- 2분기의 매출을 유지할 경우 당해년도 영업이익 120억이 가능해보이며, ROE기준 1,200억원의 시총이 적정가격으로 평가한다면 현재 1,221억인 시총은 적정수준이라고 볼 수 있습니다.

- 하지만, 5G라는 전도유망한 섹터에 시장수요에 대한 기대감도 크고 당사 독자적인 기술력을 바탕으로한 영업력을 보유하였으므로 멀티플을 20으로 줬을 경우, 2배의 시가상승을 기대할 수 있다는 생각입니다.

리스크 요인

- 알엔투 약점 요인이라고 하면 100억 규모의 전환사채 발행 내역입니다.

- 전환가능주식수는 총 793,650주이며, 전환가격은 12,600원입니다.

- 액면이자가 존재하지 않는 사채이므로 이자비용 부담에 대한 리스크는 없으나, 2020년 11월11일부터 전환청구가 가능합니다.

- 사업내용에 있는 제품별 매출액 비중을 참조하시면, 올해 2분기 MCP 즉, 5G 관련 무선통신장비업계에 대한 매출비중이 80%를 육박합니다. 이전 분기에도 거의 50%정도의 의존도를 보이고 있어서 5G 투자 싸이클이 얼마나 잘나오느냐에 따라 매출에 대한 영향력이 클 것으로 판단됩니다.

※ 항상 당부의 말씀을 드립니다. 투자에 대한 개인적인 견해일뿐이니, 참조만 하시되 맹신을 하시면 안됩니다. 그리고 주가에 대한 멀티풀 역시도 시장 상황이나 업황에 따라서 항시 바뀔 수 있는 대응의 영역입니다. 투자자 스스로가 직접 공부하여 기업에 대한 확신을 가질 수 있느냐가 투자의 성패를 좌우한다고 생각합니다. 항상 성투하시고 좋은 결과만 함께 하시길 바랍니다.

'사업보고서 읽어주는 남자' 카테고리의 다른 글

| 미래 산업의 꽃만 꺾어서 모았다. 켐트로닉스 반기보고서 분석 (0) | 2020.08.30 |

|---|---|

| Top3 영재학교 최다 합격생 배출!! 씨엠에스에듀 반기보고서 분석 (0) | 2020.08.26 |

| 핀테크 전문 회사 아톤 반기보고서 (2) | 2020.08.21 |

| 반도체 후공정 中 세정,코팅의 강자 코미코 반기보고서 분석 (0) | 2020.08.20 |

| 삼성전자 반기보고서 - 기대 보다 높은 실적, 앞으로 더 기대되는 미래 (0) | 2020.08.18 |

댓글