안녕하세요, 강옳치 입니다.

오늘은 색다르게 교육섹터에 있는 '씨엠에스에듀'의 반기보고서를 한번 살펴볼건데요.

주식학개론 간판을 만들어준 저의 절친의 포트에 있는 종목입니다.

회계사이면서 개발자이면서 나중에 게임도 만들거고 제가 아는 친구 중에 찐 천재입니다.

근데 주식은 잘못합니다. 몇년째 같이 망테크를 많이 타오고 있습니다.

올해부터는 미래가 밝을거야 친구야 힘내자.

그리고 글을 적다가 알았는데 사랑하는 우리 함형도 들고 있다고 합니다.

이 형님은 주식을 잘하는데 묶인게 너무 많습니다. 그래도 우리보다 잘합니다.ㅠ

edu.donga.com/?p=article&ps=view&at_no=20200825134939247362

씨엠에스에듀, 서울과학고·경기과학고·한국과학영재학교 역대 최다 합격생 191명 배출

씨엠에스에듀 제공 사고력·영재교육 기반의 에듀테크 기업 씨엠에스에듀가 “조기 집계한 ‘Top3 영재학교(서울과학고, 경기과학고, 한국과학영재학교)’의 2021학…

www.edudonga.com

사실 구체적으로 어떤 교육을 하는지는 모르지만 가장 눈에 띈 기사를 끌어왔습니다.

네, Top3 영재학교를 가장 많이 보냈다는군요.

그럼 반기보고서를 통해 깊숙하게 한번 들어가 보시겠습니다.

반기보고서 보러 들어가는데 이게 왠걸 중간배당을 실시했네요.

그것도 무려 시가배당율이 2.4%입니다.

중간배당을 이정도로 해주다니 보기 전부터 기대가 몹시됩니다~!

현금 쌓아놓고 안뿌리는 자산주 여러분들 이런거는 보고 배우도록 합시다^^ 확!

사업의 내용

1. 산업의 성장성 - 교육서비스업

- '05년 합계출산율은 1.08명 최저점 후, '15년에 1.24명으로 증가했습니다. 교육서비스 산업이 유초등 학생을 타깃 연령층으로 하는 영역부터 성장성이 개선될 가능성이 높아 보입니다. 초중등 학령인구는 '18년부터 감소세 둔화 '22년까지는 400만명대를 안정적으로 유지할 것이 예상됩니다.

- 초중고 전체학생 1인당 월평균 사교육비는 최근 10년간 약 38% 상승했습니다.('08년 23.3만원 → '19년 32.1만원). 학생 수 감소에도 '19년 초중고 사교육비는 약 21조원으로 전년비 7.8% 증가하였습니다.

2. 씨엠에스에듀의 경쟁우위 요소

1) 사고력관(7세~초등)

- 아이들의 상상령 창의력을 키워 4차 산업혁명 시대를 주도할 수 있는 미래 융합인재 양성

- 내용

: 초등 융합사고력 프로그램

: 영재교육원 대비 프로그램

: 수학 교과 기본 학습 등

2) 영재관(초중고)

- 이공계 분야 최상위 인재 양성, 학생 개개인의 진로, 목표, 수준을 고려한 맞춤형 수학 심화 학습

- 내용

: 초중고 수학 심화 프로그램

: 수학/과학 경시 기본 및 실전대비

: 영재학교 및 특목고 대비 과정 등

3) 씨큐브코딩(초중고)

- 컴퓨팅 사고를 통한 창의적 알고리즘 도출과 디지털 도구를 사용한 문제해결력 함양

- 내용

: 소프트웨어(SW) 사고력 프로그램

: VR, AR, IOT, AI 설계 프로그램

: SW 영재교육원 대비 프로그램

4) 추친사업

- 올해 비대면 교육서비스인 'CMS 온라인 클래스'도입, 중장기적으로 해외사업으로 확장 기대

- 5G 콘텐츠 플래그십 프로젝트 국책과제에 선정, 5G 기반의 AR-MR 사고력 컨탠츠 개발중

- 북경 합작법인(JV)은 19년 상반기 '온라인 학원 사업'과 '가맹 사고력관 사업'을 시작 중국 시장 공략중

- '18년부터 베트남 기업 'Egroup'과 손잡고 베트남 시장에 진출

재무제표 분석

1. 수익성

- 코로나의 여파를 선방한 것이 수치로 보입니다. 매출액이 크게 증가하지는 못했지만, 반기만에 지난해 영업이익의 2/3수준을 달성해주었습니다. 배당 멋지게 날린 이유가 있었네요.

- 당기순이익도 견조하게 기록했습니다.

- ROE가 15%정도에 달할정도 입니다. 분기별 기록은 가져오지 못했지만, 작년 4분기 이후부터 견조한 ROE가 형성되고 매출 및 영업이익률의 양과 질 모두 높아지는 추세입니다.

- 현재가 5,780원 대비 per 16.56배, pbr 2.51배 수준입니다.

- 기타영업비용에서 지급수수료 15억, 광고선전비 4억, 연구개발비 3억이 줄어 이익에 기여한 것으로 보입니다.

2. 안정성

- 수강료가 거의 대부분 익월 결제가 되는 카드이고 매입채무가 없기때문에 높은 수준의 현금보유력을 유지할 필요가 없는 업종이므로 당좌비율에 큰 의미가 없습니다.

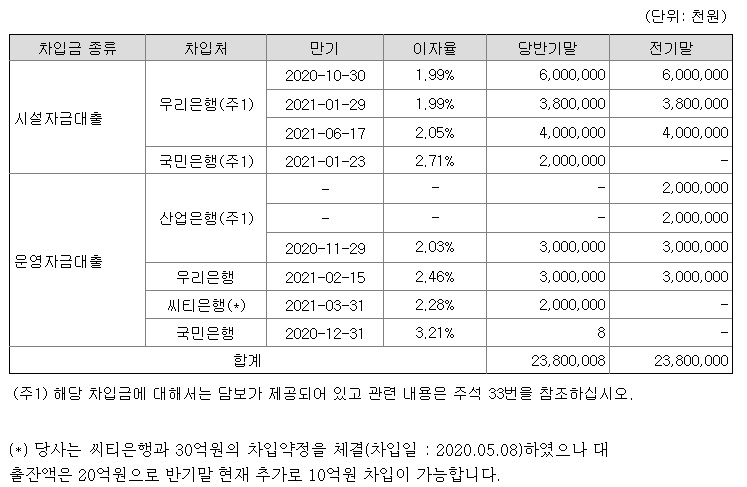

- 차입금 내역도 단기로 운용하고 있지만 대부분 담보가 제공되어 있고 사업의 특성상 악성 재고나 수강료의 대손이 발생할 위험이 없는터라 크게 무리되는 내용은 없습니다. 위 차입금 외에도 시설자금 13억정도가 있으나, 담보 제공된 건입니다.

- 역시 최고의 안정성을 자랑하듯 사업을 해서 남은 이익은 거의 대부분 배당으로 주주에게 환원해주고 있습니다. 사업이 성공적으로 유지될수록 그 금액은 자연스럽게 커질 것으로 전망됩니다.

Weak point

1. 높은 대주주 지분

- 보통 대주주의 지분이 높으면 안정적인데, 씨엠에스에듀의 경우는 너무 높다고 볼 수 있습니다. 대주주인 청담러닝 외 지분율이 50%가 넘으며 그밖에 5%이상의 주주지분 등의 포함하면 70%에 육박합니다.

- 이런 경우라면, 안정적인 수익을 내는 씨엠에스에듀가 ATM기 역할을 할 수도 있습니다.

- 또한, 유동주식의 비율이 적기 때문에 주가가 잘 움직이지 않고 하방경직적인 품절주의 모습을 보일 수 있습니다.

2. 환기종목지정

- 지난해 3월 내부회계관리제도 비적정 의견을 받아 투자주의 환기종목에 지정되었습니다.

- 현재 해제가 된 상황이나 대주주 지분율이 높다는 리스크가 적용받은 것은 아닌가 하는 생각이 듭니다.

- 일단, 회사 관계자는 내부회계관리제도를 전면 재정비했다는 의견을 냈지만, 한 번 잃은 신뢰는 역시 시장에서 리스크로 작용할 것입니다.

정리하며

현재 교육주 가운데 가장 전도 유망해 보이는 것은 혼자만의 생각일지 모르지만 한번 적어보겠습니다.

지금 코로나 이후, 언택트 교육관련해서 YBM넷과 NE능률, 메가엠디 등이 날아간 상태입니다.

그런데 위 3종목의 경우, ROE 자체가 굉장히 낮습니다.

즉, 성장성이 결여된 상태로 테마로 묶여서 가벼워서 날아간것이죠

한편, 높은 ROE 기반으로 한 교육주는

현재 멀티캠퍼스, 디지털대성, 씨엠에스에듀, 메가스터디교육이 있습니다.

멀티캠퍼스와 메가스터디교육은 올해 반기까지 수익률이 훼손되고 있고 디지털대성은 유지중입니다.

그런데 씨엠에스에듀만이 실적개선을 보여주고 있고

컨택에서 언택으로의 전환을 굉장히 스무스하게 보여줬고 전통적인 내신,수능을 대비한 교육주들에 비해

컨탠츠도 탄탄하다는 생각입니다.

그리고 기타영업비용에서의 지출을 줄이는 모습이 경영관리의 탁월함을 보여줬다고 봅니다.

코로나 발생이후, 지속적인 우상향을 하고 있지만

앞으로도 더 높은 점수를 줄 수 있을 것 같습니다.

멀티플 10정도 부여해서 지금보다 20%정도의 상승여력은 충분해 보입니다.

주주여러분들 힘내시기 바랍니다.

항상 말씀드리지만, 개인적인 사견이지 투자의견이 아닙니다.

본인의 종목은 본인이 확실히 공부하고 매수하시기 바랍니다.

늘 성공적인 투자를 기원합니다.

'사업보고서 읽어주는 남자' 카테고리의 다른 글

| 한길만 판 비츠로셀, 밝은 빛으로 미래를 비추리라!(반기보고서) (0) | 2020.09.03 |

|---|---|

| 미래 산업의 꽃만 꺾어서 모았다. 켐트로닉스 반기보고서 분석 (0) | 2020.08.30 |

| 5G 혁신 기업 알엔투테크놀로지 반기보고서 (0) | 2020.08.25 |

| 핀테크 전문 회사 아톤 반기보고서 (2) | 2020.08.21 |

| 반도체 후공정 中 세정,코팅의 강자 코미코 반기보고서 분석 (0) | 2020.08.20 |

댓글