안녕하세요, 강옳치 입니다.

어제 축구 스쿼드를 보여드리면서 현재의 포트폴리오에 관해서 말씀드렸습니다.

강옳치 부부 리포트 리빌딩(FC 바르셀로나, MS, 애플, 인텔, 니콜라, 옥시, 도미니언, 한화, 삼전, ��

안녕하세요, 강옳치 입니다. 아직 8월 주식을 구매하는 날짜가 되지 않았는데 포트폴리오에 큰 변경을 주었습니다. 애플의 액면 분할 소식을 듣고 애플과 마이크로소프트를 동시에 구매하며 다�

kangalight.tistory.com

다시 한번 당부를 드리자면, 제가 장기로 가지고 가는 종목은

국내에는 삼성전자, 현대차, 한화 이며(하나금융지주 우리사주도 있으나 논외로 하겠습니다.)

해외 주식은 마이크로소프트, 애플, 인텔입니다.

그밖에 종목은 매월 매수하는 형식이 아니라 유동성이 없는 소정의 금액을 넣어둔 것이며

현재 재무적인 상태가 부실하거나

사업의 검증이 확실히 이뤄지지 않은 기대감에만 기인하여 투자한 종목도 있으니

투자하실때, 밀도높은 주의를 기울여야 한다고 강조 드립니다.

아무도 여러분의 자산을 지켜주지 않습니다.

그리고 저희 부부의 포트폴리오의 경우,

기본적으로 한번 매수하면 계속기업의 가정이 무너지거나

회사가 시장에서 크리티컬한 실수를 하지 않는 한 매도를 하지 않습니다.

이점 참조하시면 좋을것 같습니다.

오늘은 신규로 포트에 편입한

마이크로소프트(MSFT) 애플(AAPL) 인텔(INTC)에 대하여 사업성은 논외로 하고 재무적인 숫자로만

기본적 분석을 해드리고자 합니다.

아무리 사업성이나 아이템이 좋아도 사업을 장기적으로 영위하기 위해서는 기초가 탄탄해야 합니다.

항간에 재무제표를 볼 필요가 없다는 분들도 계시고

학습이 어려워 전문가들에게 맡기겠다는 분들도 계십니다.

다음에 다양성과 개방적인 시야에 대해서 한번 얘기를 해보려고 하는데

오늘은 간단하게 언급만 하겠습니다.

기본적으로 재무제표를 보는 것은 투자하지 말아야하는 회사를 파악함에 있습니다.

그리고 내 재산을 지키는 과정에 어렵다고 공부라는 수고를 하지 않는 것은 어떤 마음일까요?ㅠ

마지막으로 펀드매니저 등의 전문가 역시도 여러분의 수수료에 더 관심이 있지 여러분의 소중한 재산에 더 관심이 있는지 의문이며, 그들이 특정 종목에 부단한 공부를 하지 않는다 라는 사실도 아셔야합니다.

자, 그러면 기본적 분석 시작해보도록 하겠습니다.

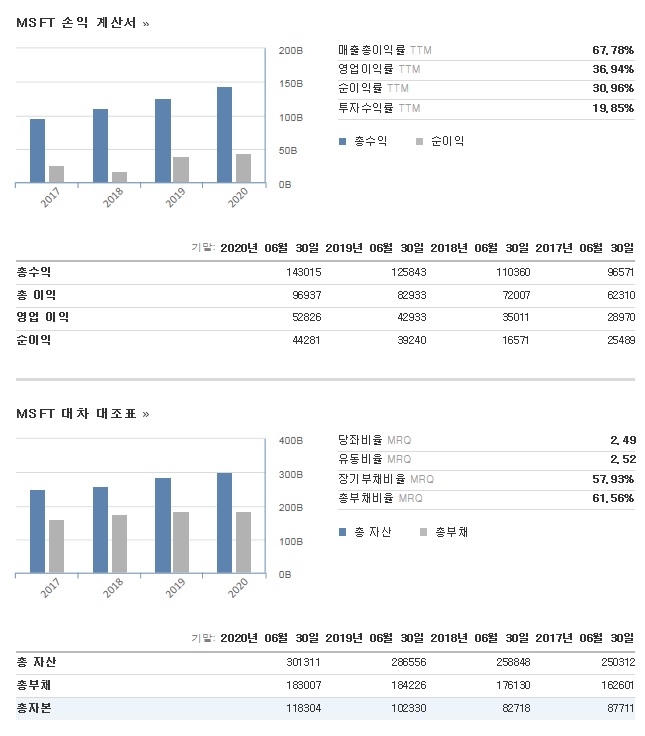

마이크로소프트(MSFT)

1. 매출액/이익/수익률

- 매출규모 1,400억$(170조)에 달합니다. 놀라운 점은 매년 10%내외의 매출증가를 보이는 것입니다.

마이크로소프트 정도 거대규모의 회사가 유지만 해도 놀라운데 지속 성장을 하고 있습니다.

- '18년도에 다소 감소를 보인 순이익은 19년 20년에는 회복을 보이고 30% 수준입니다.

- 미국 기업의 특성상 부채비율이 높아 ROE가 40에 달합니다. ROA 기준으로도 15내외라 굉장히 높은 편입니다.

2. 재무비율/현금흐름

- 매출액 규모와 버금가는 현금성자산을 가진 '마소'는 유동부채는 2번반을 커버합니다.(골드만 삭스 시총의 두배금액)

미수까지 다 끌어오면 총부채도 커버할정도의 자금력을 지녔다고 보실 수 있습니다.

- 확실히 국내와는 다르게 부채규모가 자본에 대비해서는 큽니다. 자본대비 155%정도 되며 위 지표는 자산대비 입니다.

- 매년 현금흐름도 증가하면서 배당과 주식소각, 부채상환 등 긍정적인 모습을 보여주고 있습니다.

- PER 35.28 PBR 13.02 PCR 51.14입니다.

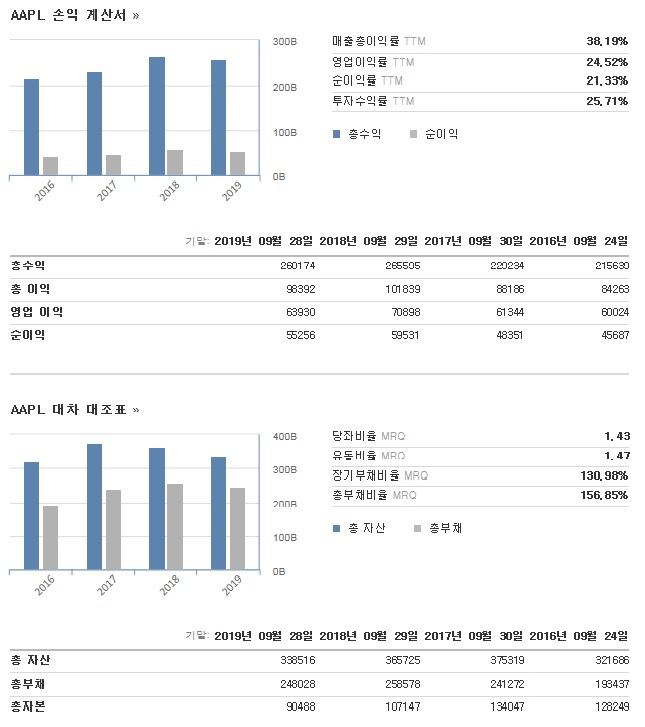

애플(APPL)

1. 매출액/이익/수익률

- 매출규모는 2,600억불(300조)수준으로 18년, 19년 유지했으며 20년도에도 비슷한 수준이 예상됩니다.

9월말 법인으로 6월까지 매출수준이 2,000억불 가량 됩니다.

- 영업이익률, 순이익률 모두 20%를 상회합니다. 매년 60조원씩 남긴다는 이야기죠.

- 애플의 경우, 워낙에 자사주 소각을 하다보니 ROE가 70프로에 육박합니다.

ROA로 보면 17, ROI는 25입니다.

2. 재무비율/현금흐름

- 역시나 현금성자산만으로 유동부채를 커버하는 수준이 됩니다.

- 현격하게 적은 자본은 그동안 소각을 꾸준히 진행시켜오다보니 계속 감소를 보이고 있습니다.

주주입장에서는 애플의 계속수익을 가정하면 희소성면에서나 주가성장면에서 굉장히 환영할 일입니다.

액면분할 이후에도 주당 자본금액이 줄어들어 보다 소각에 용이한 형태가 될 수 있습니다.

- 4년 연속 영업현금흐름도 60조 내외를 기록하고 있습니다.

19년도에는 배당과 주식소각에만 100조에 육박하는 돈을 씁니다. 그만큼 주주친화적이라는 이야기죠.

이익을 못내는 회사가 이러면 미쳤나 이게 라고 하겠지만 여긴 애플입니다.

- PER 33.25 PBR25.93 PCR 41.78

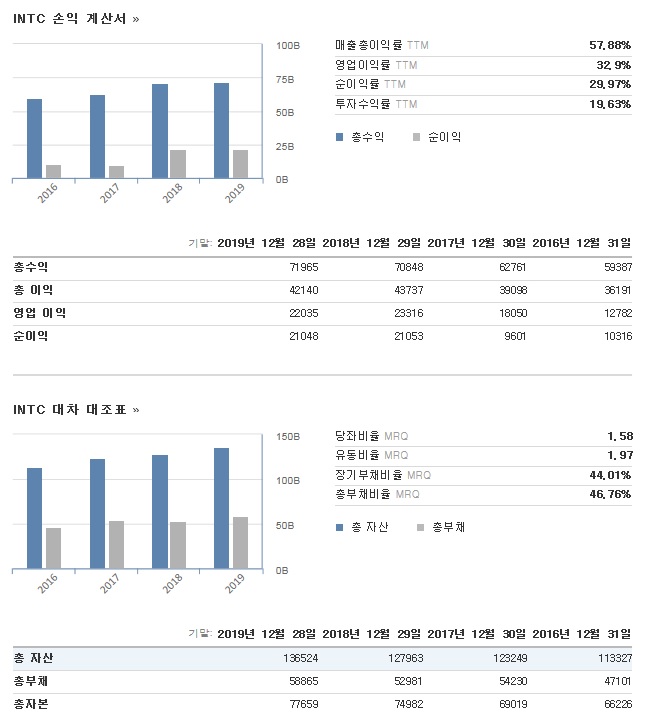

인텔(INTC)

1. 매출액/이익/수익률

- 700억불(80조) 규모의 매출을 보여주며 매년 소폭 성장세를 보여줍니다.

- 영업이익률/순이익률 모두 30%내외로 굉장히 우수한 성적표를 가지고 있습니다.

- 현재 주가대비 배당 측면에서도 년간 2.7%로 매력적입니다.

- ROE는 30 ROA 16 ROI 19 로 역시 준수합니다.

2. 재무비율/현금흐름

- 개인적으로 제가 굉장히 좋아하는 재무형태입니다. 총자본보다 부채가 적습니다.

이부분 장단이 있기는 하지만, 위기에 강한 것은 지울 수 없는 사실입니다.

- 현금보유도 유동자산을 커버하기에 충분합니다.

대부분의 자산이 유형자산이라서 무거운 측면이 있긴 합니다.

- 인텔은 잉여금이 계속 쌓이고 있습니다.

- 영업으로 인한 현금흐름은 매년 증가세입니다. 투자나 재무활동도 영업현금흐름 내에서 진행합니다.

배당 및 주식소각도 현금의 무리없는 수준내에서 하므로 안정성이 높습니다.

- PER 8.87 PBR 2.5 PCR 18.05

총평

3종목 모두 극강의 방어력을 자랑합니다.

사실 코로나 이후로도 실적 타격이 없는 종목들이라서 모두 굳건하다고 말씀드릴 수 있습니다.

다만, 인텔이 미세화 공정 실패로 인해 큰 주가하락을 했고 투자자로부터 냉혹한 평가를 받고 있습니다.

그런데 위에서 보여드린대로 아직 실적에 타격이 되는 요소가 없고

실제로 실적에 타격을 입어도 버틸 수 있는 재무구조가 탄탄합니다.

그리고 아직 설계에 있어서는 인텔의 능력이 발군입니다.

GPU와 CPU의 차이, 미래의 IT 기술(인텔, 엔비디아)

고등학교와 대학교를 거치면서 게임 세계의 지배자가 되고 싶은 상상을 참 많이 했습니다. 우리에게는 두가지 선택이 있었죠. 통수황 형님의 지포스냐 빛사수 누님의 라데온이냐 무일푼의 가난

kangalight.tistory.com

위 글에서 언급해드렸듯이 현재 인공지능, 자율주행 등의 트랜드에서

딥러닝은 CPU보다 GPU가 더 높은 효율을 보여주고 있습니다.

거기에 미세화 공정 실패까지 겹치면서 인텔이 큰 충격을 먹고 있습니다.

하지만, 반전을 꽤할 수 있는 기회가 있는 미래기술에 대해 후속 글에서 살펴볼 예정입니다.

멀리 10년, 20년을 내다보고 인텔에 기회를 줄 수 있는 요소가 무엇인지 기대해주세요.^^

'강옳치 부부 와 꽁딱이의 미래자산 리포트' 카테고리의 다른 글

| 8월 강옳치 부부와 콩딱이 리포트(현대차, 삼성전자, 한화, MS, 애플, 인텔) (0) | 2020.08.22 |

|---|---|

| 삼성전자 주주 콩딱이, 배당금 받는 아기(배당금 조회 전환 서비스) (0) | 2020.08.14 |

| 강옳치 부부 리포트 리빌딩(FC 바르셀로나, MS, 애플, 인텔, 니콜라, 옥시, 도미니언, 한화, 삼전, 현대차) (0) | 2020.08.12 |

| 강옳치의 나눔 리포트 8월(수재민 기부금, 타블로거 소개, 뉴노멀에 관해) (0) | 2020.08.12 |

| 7월 강옳치 부부와 콩딱이의 미래자산 리포트 (2) | 2020.07.22 |

댓글