감사보고서 읽어 주는 남자 - 강원랜드#1 참조

https://kangalight.tistory.com/47

감사보고서 읽어 주는 남자 - 강원랜드 #1

1. 회사의 개요 1) 주요 사업의 내용 - 낙후된 폐광지역의 경제를 진흥시켜 지역발전과 주민생활 향상에 기여하고 여가문화 선도를 통해 국민 행복 증진에 공헌한다. - 국민에게 신뢰받고 폐광��

kangalight.tistory.com

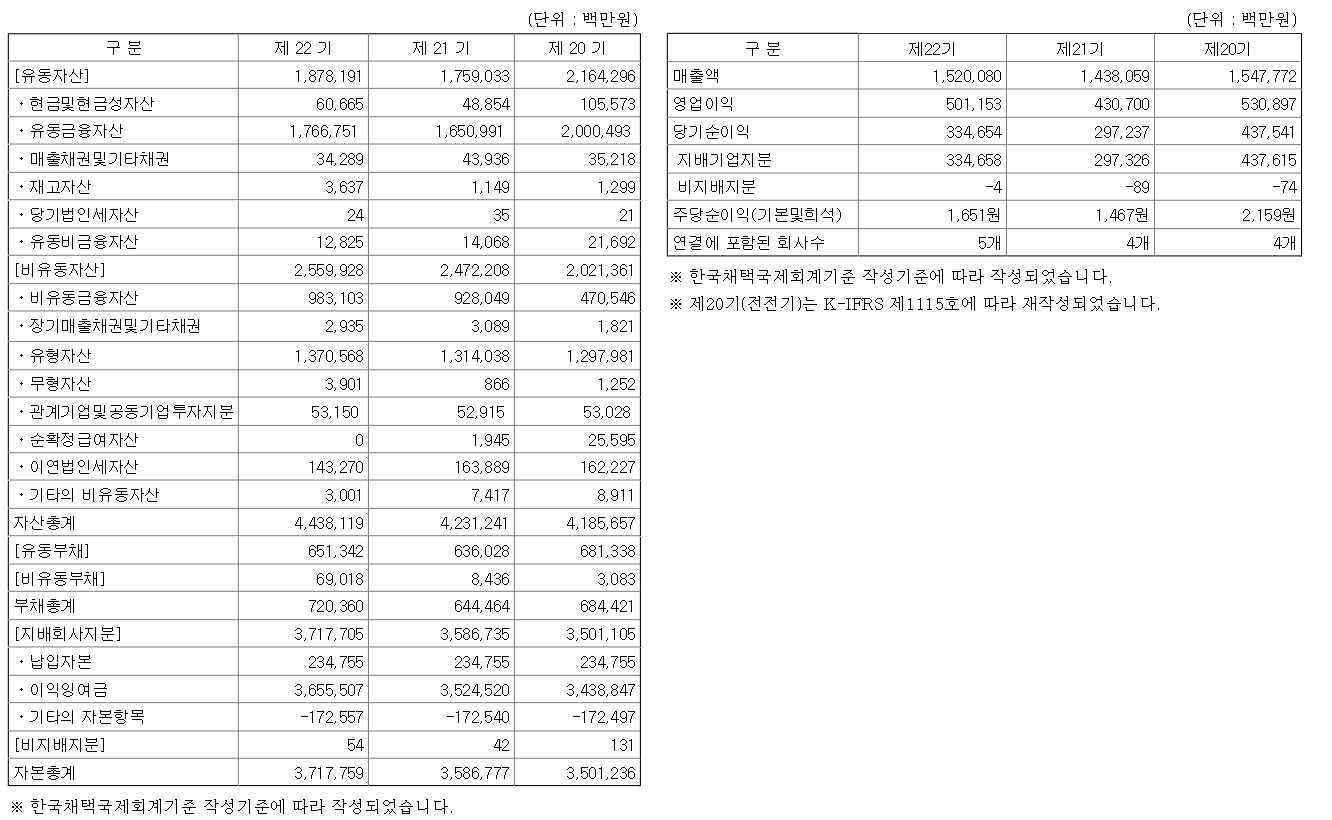

감사보고서 상의 요약재무제표가 훌륭하게 작성되어 있지만, 숫자만 참조하고 가시성이 좋은 네이버 증권의 자료로 분석을 하겠음.

1. 수익성 분석

1) 매출액 및 영업이익률

- 카지노 매출액이 국가의 제한을 받기 때문에 매출액 성장을 기대하기 힘듬

(카지노를 제외한 사업부문을 어떻게 영리하게 성장시킬지가 관건이나 아직 눈에 띄는 사항 없음.)

- 30%내외의 영업이익률은 국내에서 찾아보기 힘든 수준.

(다만, 법적/행정상의 납부액들이 다소 많아 영업이익률과 순이익률의 괴리가 존재함.)

- 특별한 이슈가 없는 한 안정적인 매출액과 높은 영업이익률을 유지할 것으로 추정

→ 판데믹으로 인해, 올해 매출 기대값이 낮아 주가에 다소 지장이 있을 것으로 예상. 저가 매수 기회.

2) ROE(순자산이익률)

- 카지노 매출의 제한으로 ROE 역시 가파르게 상승하는 모습은 보여주기 어려울 것으로 예상.

- 하지만, 주주입장에서 강원랜드에 대한 기대값은 성장성보다는 안정성이라고 판단됨.

→ 성장성 측면에서 접근한다면, 더블유게임즈의 분석을 참조.

https://kangalight.tistory.com/40?category=408031

감사보고서 읽어 주는 남자 - 더블유게임즈

1. 배당에 관한 지표 - 당사는 2017년 이후 350원의 고정적인 현금 배당을 하고 있다. - 매출액 및 영업이익률이 폭발적으로 증가 하고 있지만 아직 배당을 늘릴 생각은 없는 것으로 보인다. → ��

kangalight.tistory.com

3) 시가배당율 및 배당성향

- 배당성향이 50%내외를 유지하면서 무리는 하지 않지만 주주친화적인 배당을 하는 것으로 보임.

- 시가 배당률 기준 2%후반~3%(현주가대비 약4%)를 형성하고 있어, 주식을 모아가기 좋은 상태.

→ 판데믹으로 인해 20년말 기준 배당이 이뤄지지 않을 가능성도 염두에 두어야 함.

4) OPM/PBR

지표에 관한 설명은 아래 글 참조.

https://kangalight.tistory.com/36?category=389020

날아갈 주식을 고르는 방법(재무분석)

어떤 주식을 사야 이득을 남길 수 있을까? 우리가 주식에 관심을 두고 있다면 주변에서 삼성전자를 사야한다 현대차를 사야한다라는 등의 종목추천을 많이 접할 것이다. 그렇다면 과연 이런 주�

kangalight.tistory.com

- 19년말 기준 = 34.3/1.61 = 21.30로 굉장히 매력적인 숫자이다.

- 전통사업이 아니라는 점에서 주가 상승이 기대되기도 하지만, 기본적으로 비유동자산의 비중이 높은 사업이기도 해서 뜨겁고 열정적으로 미친듯이 사야한다는 정도로는 볼 수 없다.

→ 판데믹 이슈로 20년말 예상 기준으로는 6.15로 떨어지나 영업이 재기되면 쉽게 회복될 것으로 판단.

2. 자산 이슈사항

1) 현금 및 현금성 자산 & 단기금융자산

- 현금성자산 606억과 단기금융자산 1조7,667억으로 1조8천억 후반대의 유동자산의 거의 대부분을 차지

- 카지노가 주력 사업인 기업 답게 현금의 유동성이 대단히 높음.

2) 매출채권 & 재고자산 등

- 위의 비중이 90%를 상회하기 때문에 매출채권 및 재고자산의 비중이 적어 큰 이슈로 담을게 없음.

- 매출채권에 대손충당금이 잡혀 있으나 채권금액이 전기말보다 줄었고 충당금 금액도 전체비중대비 크지 않음.(8억)

3) 비유동자산(2조5,500억)

- 금융자산 9,800억, 유형자산 1조3,700억으로 대부분의 비중을 차지함.

- 큰 이슈사항 없음.

3. 부채/자본

1) 부채비율 20% 미만으로 유지하고 있으며, 차입금 보유액이 0원으로 이자에 대한 리스크가 없음.

2) 1,700억의 자기주식 보유

3) 기타 특이사항 없음.

4. 결론

1) 제한된 매출액이지만, 높은 영업이익률로 꾸준히 외형은 성장중

2) 낮은 부채비율로 차입금 이자에 대한 리스크가 제로임.

3) 적정한 배당성향과 현재 주가 대비 높은 배당수익률로 주식 보유의 유지력이 있음.

4) 판데믹 이슈로 아직 주가 회복을 못한 상태로 주가매수의 기회

→ 코로나 종식을 예측하기 힘들지만, 정상 영업이 개시되면 보장된 영업이익으로 사업 정상화가 빠를 것으로 판단됨. 20년도는 배당이 확실하지는 않지만 현행 유지시 보유에 대한 쉴드를 하나 장착한 것으로 주가 상승과 배당 두가지를 다 잡는 이득을 누릴 가능성 있음.

'사업보고서 읽어주는 남자' 카테고리의 다른 글

| 감사보고서 읽어 주는 남자 - 휴온스#2 (0) | 2020.06.24 |

|---|---|

| 감사보고서 읽어 주는 남자 - 휴온스 #1 (0) | 2020.06.23 |

| 감사보고서 읽어 주는 남자 - 강원랜드 #1 (0) | 2020.06.21 |

| 감사보고서 읽어 주는 남자 - 동원개발 #2 (0) | 2020.06.19 |

| 감사보고서 읽어 주는 남자 - 동원개발 #1 (0) | 2020.06.18 |

댓글