감사보고서 읽어 주는 남자 - 동원개발 (분기보고서)

안녕하세요, 강옳치 입니다.

오늘 동원개발의 분기보고서를 통해 회사의 성장성과 안정성을 점검하도록 하겠습니다.

분석에 앞서 2019년도 감사보고서 분석자료를 아래와 같이 링크합니다.

1편 - kangalight.tistory.com/43

2편 - kangalight.tistory.com/44?category=408031

무조건 장기보유 5,000원 아래에서

본인의 정한 비중안으로 꾸준히 매수

5,000원 아래라면 3% 이상의 배당이 유력함

회사 영업에 문제가 없는 한, 매도를 하지 않는 것을 추천하나 꼭 해야한다면 6,000원에서 매도

1. 분기 실적 분석

1) 매출액 & 영업이익

- 전년동기 대비 매출액은 소폭(63억) 감소했으나, 영업이익을 13억 증가하였습니다.

- 영업이익률과 순이익률이 모두 개선되는 모습을 보여주고 있습니다.

2) 부채비율과 당좌비율

- 부채비율 21.45%로 차입금 자체가 존재하지 않는 무차입 경영을 하고 있습니다.

- 당좌비율이 489.62%로 돈맥경화의 미세한 조짐이라고는 찾아볼 수도 없는 정도입니다.

- 위 자료에서 보실 수 있듯이 현금으로만 부채총액을 약 2번반을 커버할 수 있습니다.

- 참고로 동원개발의 시가총액이 약 3천억으로 가지고 있는 현금만으로 시가총액을 훌쩍 넘습니다.

3) ROE

- ROE도 10이상으로 굉장히 높은 성장을 보여주고 있습니다.

- 좀 쉽게 설명드리면 이렇게 현금이 많은 회사가 9년정도만 지나면 가치가 두배가 된다는 이야기입니다.

4) OPM/PBR(PER포함)

- PER부터 말씀을 드리면 분기말 기준 3.51배로 3년 반을 영업하면 시가총액만큼 수익이 난다는 이야기입니다.

- 분기말기준 OPM/PBR을 계산하면 26.05/0.38 = 68.55(주가 3,270원) 으로 정말 매력적인 숫자입니다.

- 현재주가 기준으로 환산하면(3,345, 7월9일) = 67.01로 여전히 높은 수치를 보여주고 있습니다.

- 꾸준히 모아가기 너무나 좋은 주식입니다.

5) 배당에 관한 사항

- 매년 주당 160원~180원 사이의 배당을 하며, 배당성향은 20% 아래입니다.

- 당사가 영업을 개시한지 40여년간 쌓아둔 재정을 주식보유를 통해 공유할 수 있는 기회라고 생각합니다.

- 시가배당율은 현재가격대비 작년배당금 수준이면 5%입니다.(주가 6,000원이면 2.83% 은행이자보다 유리)

2. 수주 등 향후 먹거리에 대한 검토

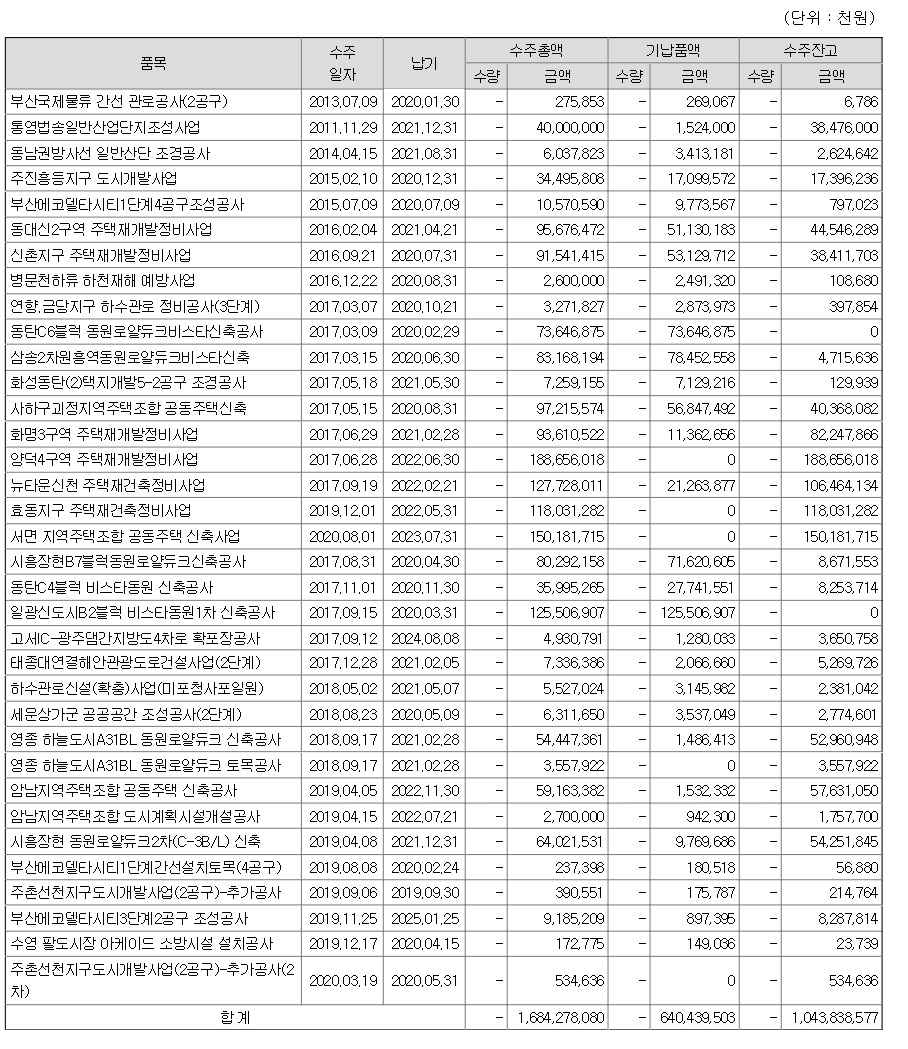

1) 수주현황

- 동원개발 주주분들은 밥 안먹어도 배부를 것 같습니다. 현재 분기말 수주잔고는 1조원입니다.

- 연매출액 6천억 규모의 회사이므로 만기가 장기인 건을 제외해도 다음년도까지 먹거리 걱정은 없습니다.

- 감사보고서에 수주부진을 만회하기 위한 입찰참여 전담팀을 강화한다는 내용도 든든합니다.

2) 연구개발사항

- 신공법 및 신기술개발을 통해 수주경쟁력을 확보하기 위해 2명의 연구개발인원을 두고 있습니다.

- 아직 실적은 없으나 원가절감을 위한 공법 개발에 열중이라고 합니다.

- 이부분은 조금 귀욤귀욤하게 생각하며 이쁘게 보고있습니다.