반도체 후공정 中 세정,코팅의 강자 코미코 반기보고서 분석

안녕하십니까, 강옳치 입니다.

코미코의 존재에 대해서는 6월말 슈퍼개미 김정환님의 방송을 듣고 처음 알았습니다.

항상 미리 준비해두고 실적에 대한 분석을 꾸준히 해놔야된다는 김정환님의 말씀이 격하게 공감됩니다.

사실 6월말에 '코미코와 티에스이'를 언급해주셨는데 그때 슬쩍보고는 이미 많이 올라왔네 싼가격은 아니네 라고

생각했습니다.

김정환님은 방송하기 전부터 이미 싸다라는 표시를 해두셨던데 매번 실적 시즌마다 한발 빠른 접근을 통해 모든 종목을 살펴볼 필요하다는 반성을 하게 됩니다.

그렇다면, 지금 시점에서 왜 '코미코'의 반기보고서를 분석하고자 하느냐?

사업의 내용을 알수록 아직도 싸다라는 생각이 들었습니다.

8월초까지 단타로 재미를 많이 봤지만, 매일 매일 대응의 과제 속에서 싸움을 해가는데 사실 조금 지치기도 했고

종목과 기사를 통한 이슈를 찾아가며 빠듯하게 움직이기에는 하고 싶은게 너무 많은 저였기에

단타계좌는 잠시 접어두고 소액계좌도 모아가는 패턴으로 가고자 합니다.

물론 기술적 분석에 대한 공부는 계속 이어질테니 해당 컨탠츠를 기대하시는 구독자분들은 걱정하지 않으셔도 됩니다.

그럼 코미코 분석 시작해보도록 하겠습니다.

사업분야

반도체 생산공정은 전공정과 후공정으로 나뉨니다. 그중에서도 코미코는 후공정의 세정과 코팅을 하고 있는 기업입니다.

세정과 코팅은 공정중에 발생하는 미세오염을 제어하고 최적의 공정 수율을 유지하여 생산성을 향상시키고

고가의 공정장비 부품을 재사용할 수 있도록 재생하여 생산원가를 절감하는데 이바지하는 사업분야라고 보시면 됩니다.

미세오염은 제품의 생산수율과 부품의 수명을 단축시켜 제품 품에 악영향을 미칩니다.

세정, 코팅 산업은 생산과정에서 발생하는 오염을 제어하여 단순히 오염을 제거하고 재생하는데 그치지 않고

사용을 위한 컨디션을 최적의 상태로 끌어올리고 사용수명도 연장하며

공정준비 시간을 단축시켜 공정효율과 생산수율의 증가에도 지대한 공헌을 합니다.

일반적으로 반도체, 디스플레이, 태양광 등에 사용되는 공정장비는 수천만원에 이르는 고가의 장비로

공정중에 사용되는 화학물질과 플리즈마, 가혹한 공정조건, 높은 전압으로 인해 내부의 부품들이

부식 또는 표면층이 손상되어 방치할 경우, 생산수율과 생산효율이 낮아져

제조업체의 경쟁력을 악화시키는 결과로 이어집니다.

따라서 코미코 같은 세정,코팅 기업이 정기적 또는 비정기적인 PM을 통해 품질을 유지시켜주는 것입니다.

코미코가 가진 경쟁력

1. 최고 수준의 세정, 코팅 서비스 제공

- 1996년 국내 최초 세정, 코팅 전문 서비스 제공을 통한 사업화

- 세정, 코팅 방법에 대한 연구개발과 20년 이상의 노하우로 최적의 솔루션 제시

- Cu(구리) 공정과 Non Cu 공정의 분리 운영을 통한 Cross Contamination(상호오염) 방지

2. 지속성장과 높은 수익성

- 15년도부터 19년까지 5개년 연평균 매출 성장률 20%, 영업이익 성장율 25% 성장

- 전세계 5개국에서의 서비스를 통한 국가, 지역별 경기 위축에도 안정적인 경영 가능

3. 전세계 Major 고객사와의 거래관계

- 국내에서는 삼성전자, SK하이닉스를 주 고객으로 거래

- 인텔, 마이크론, TSMC, UMC, Global Foundry 등 전세계 매이져 고객사와 거래 관계 형성

- 반도체, 디스플레이, 태양광에 이르는 다양한 포트폴리오

4. World wide 네트워크와 확장 가능성

- 한국, 미국, 중국, 대만, 싱가포르 등 반도체 최고 국가에서 고객에게 서비스 제공(현지공장)

- 중국, 미국 등 향후 세계 최고 시장으로의 확장 가능성

5. 기술력

- 국내외 60개의 특허와 19개의 상표권 등 원천기술의 특허 확보를 통한 기술 우위 확보

수익성 분석

1. 매출액 및 영업이익

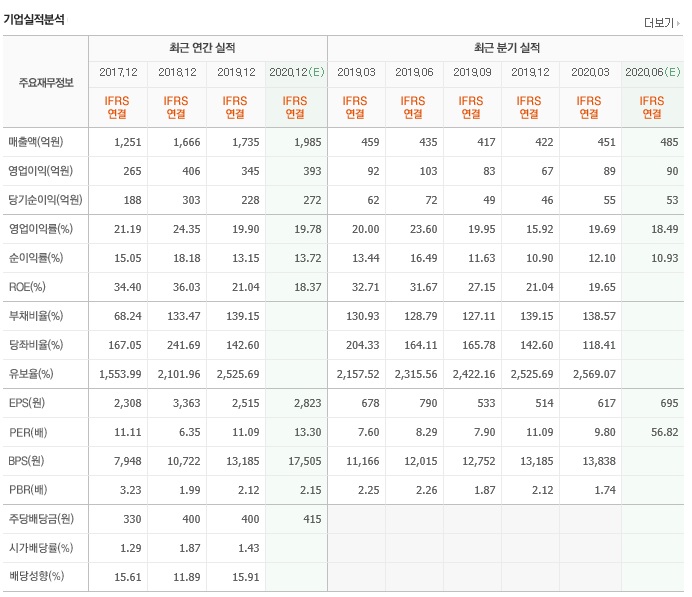

- 앞에서 언급된대로 매출액의 규모가 매년 꾸준히 상승중입니다.

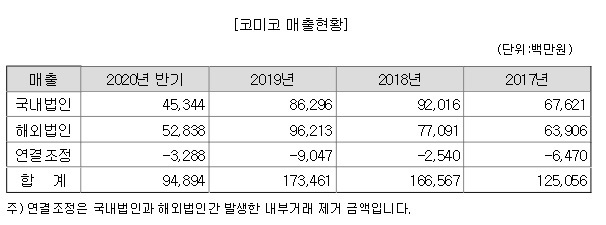

- 2019년 기준 국내 경쟁사로 삼성 向 판매사로 싸이노스, 나노윈, 아이원스와 하이닉스 向은 디에프텍 SKC솔믹스가 있습니다. 아이원스를 제외하고는 매출액 규모에서 코미코의 상대가 되는 회사가 없으며 아이원스의 경우도 18년 대비 19년 매출이 급감을 보여주고 있습니다. 영업이익률 면에서는 코미코가 20%를 내는 반면 타회사들은 10%미만을 밑돌고 있어 아직 경쟁상대가 되기 어려운 실정입니다.

2. 2분기 누적 분석

- 매출액은 예상보다 좋게 나왔으나, 원가와 판관비 모두 증가한 모습을 보이며 영업이익률이 소폭 감소하였으며, 영업외비용도 증가한 모습을 보여주었습니다.

- 전년비 눈에 띄게 증가한 항목은 감가상각비 34억입니다. 이중 30억이 매출원가에 반영되어 매출원가 상승에 영향을 주었습니다. 이미 현금 유출이 일어난 항목이므로 매출증가세에서는 성장의 디딤돌정도로 생각하시면 좋겠습니다.

- 다만, 원재료 사용이 있어 매출액 증가비용보다 많은 증가폭을 보여 다소 눈에 거슬립니다. 다음 분기보고서에 눈여겨 볼 포인트입니다.

3. 적정주가

- 반기까지 영업이익은 173억으로 작년 195억에 못미치는 수준입니다. 매출액 수준이 증가했다고는 하지만, 보수적으로 판단할 필요성이 있습니다. 순이익도 빠지는 상황이라 ROE가 반기는 12% 수준입니다. 적정주가는 시가총액 3,460억(173억*2*10) 수준으로 주겠습니다. 금일 주가(36,750원)기준 3,315억원과, 전환가액 27,500원 기준 사채 260억을 고려하면 현재 적정주가 수준이라고 보겠습니다.

- 연말 실적이 예상치에 도달하면 시총 4천억 수준이 적정함으로 10%이상의 상승여력을 보유하고 있고 매출액과 영업이익률이 지속 성장하는 추세에 있기 때문에 모아가기 좋은 주식이라고 생각됩니다.

- 내심 오늘 시원하게 빠져주길 바랬으나 기관물량을 외인이 전부 받아냈습니다. 좋은 시그널로 볼 수 있겠죠.