감사보고서 읽어 주는 남자 - 경남스틸 (분기보고서)

단기 1630~1700 매수, 2,000 매도

장기 1700 이하 매수, 3,000 매도

지극히 개인적인 생각입니다. 투자에 대한 판단은 본인 소신에 맡깁니다.

항상 주의하시고 성투하시길 기원합니다.

몰빵투자 하지마시고 비중조절 하시기 바랍니다.

1. 회사의 개요

1) 경상남도 창원시에 위치하고 있는 회사로 코일 전단, 절단 및 가공업, 코일, 철판류 판매 등을 영위하고 있습니다.

2) 본사 및 공장의 주소

3) 주요산업의 내용

- (주)포스코 가공센터로 (주)포스코에서 생산한 냉연 및 열연 철강재를 공급받아 고객사들이 주문하는 규격으로 전단, 절단 가공하여 공급하고 있습니다.

4) 배당에 관한 사항

- 2019년(제30기) 배당액은 90원으로 시가배당률 4.9%로 높은 배당을 하고 있습니다.

- 2018년(제29기)보다 배당성향을 늘려가며 주주친화적인 정책을 펼치고자 하는 모습을 보였습니다.

2. 사업의 내용

1) 시장의 특성

- 포스코, 유니온스틸, 동부제철, 현대제철 등 메이저 업체들의 각 판매점을 통하여 수요과 공급이 이뤄지고 있으며, 당사와 동일한 영업을 영위하는 회사로는 전국에 24개 회사, 경남/부산지역에 5개의 회사가 있습니다.

- 철강사업은 기술집약적이며 설비투자 규모가 큰 자본집약적 산업으로 중소규모 업체의 시장진입 장벽이 높습니다.

- 포스코, 현대제철 등 메이저 업체가 시장지배적 사업자로써 제품을 생산하고 있으며, 업체간 원재료 매입가격 및 판매가격의 차이에는 크게 영향을 받지 않으나, 제품의 품질 및 설비구성에 따라 수익성의 차이가 발생합니다.

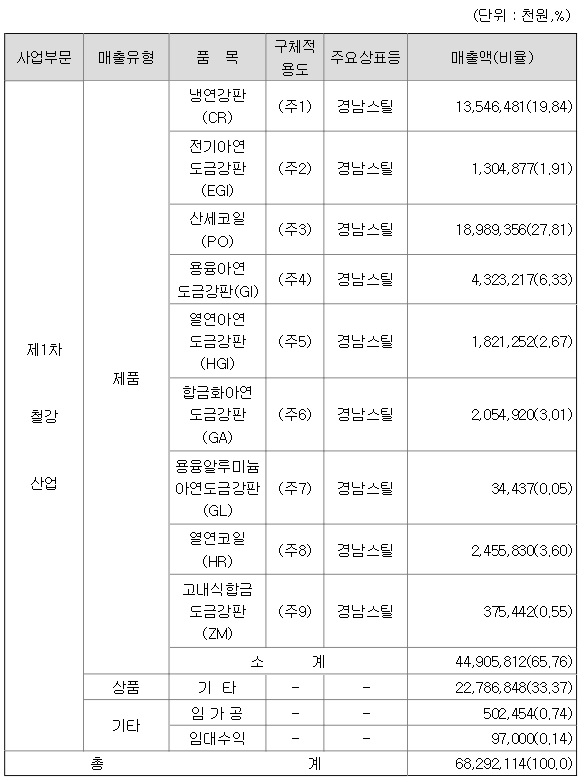

2) 주요 제품에 관한 사항

3) 주요 원재료에 관한 사항

- (주)포스코 가공센터로 (주)포스코에서 공급받는 냉연 및 열연코일을 고객사가 주문하는 규격으로 전단, 절단 가공 합니다.

3. 실적분석

1) 매출액 및 영업이익

- 매출액은 2019년 소폭 증가하였고 영업이익은 매년 비슷한 수준입니다.

- 수요와 공급을 고객으로부터 통제를 받기때문에 수익률이 일정한 모습을 보여줍니다.

2) 부채비율(70.38%)과 당좌비율(106.33%)

- 1분기말 부채비율이 소폭 증가하였습니다.(약 30억, 동시에 현금보유도 약 90억 증가했습니다.)

- 용도는 운전자금 20억과 시설자금 15억이며, 전기말 구매자금 차입금 8억8천은 상환했습니다.

- 현금화 가능자산이 600억으로 유동부채총액 570억을 상회합니다.

3) ROE

- 수요와 공급을 철저히 통제받는 회사임에도 꾸준히 5이상의 ROE가 나옵니다.

4) OPM/PBR(영업이익률/주가순자산비율)

- 분기말기준 = 1.77/0.37 = 4.78(주가 1,270원)

- 현재가격 1,705원으로 매력적인 수치는 아닙니다.

- 하지만, 당사가 다년간 보여준 적정주가에서는 많이 처지는 가격에 있습니다.

5. 개인적인 의견

- 당사의 OPM/PBR은 매력적이지 않으나, 현재주가는 적정주가에 미달합니다.

- 2018년도 2,500원 언저리에서 매물대가 형성되고 큰 이탈은 없습니다.

- 월봉상 우상향하는 주가에서 실적상의 사유가 아닌 외부적 이슈로 주가하락을 맞았습니다.

- 펀더멘탈 분석가의 입장에서 자꾸 차트를 언급하게 되지만 금일 여러가지 시그널이 포착되었다.

: MACD 매수-Signal(9) 상향돌차

: 전일 거래량 갱신, 거래량 5MA 상향돌파

: 최근 5일 매물대 돌파

- 추가로 코로나 이후, 정상적인 근로시간을 유지하였으며 최근 다시 잔업을 "풀"로 늘리고 있다는 소식을 받았습니다.

: 현장의 이야기에 따르면, "엘지가전이 날개 돋힌듯이 팔려서 에어컨 실외기에 들어가는 강판 때문에 몸살난다. xx의 물량은 아직 감당하기도 힘들다. 진짜 요새 죽을똥 살똥 일하고 있는 것 같다."라고 합니다.

- 익일 시가로 일정 비중 매수 후, 1,630원에서 일부 매수 시도. 1,860원 돌파시 2,000원 목표가 잡아봅니다.

- 장기적으로는 3,000원을 충분히 회복하고도 더 상승여력은 충분하고 판단하지만 시총이 작고 다소 시장에서 인기가 있는 테마가 아닌점을 짚어드립니다.